Pożyczka przez internet? Nie daj się oszukać!

Tak wiele mówi się o konieczności zachowania ostrożności w transakcjach dokonywanych drogą internetową. Pomimo rosnącej świadomości konsumentów, oszuści wciąż znajdują nowe sposoby na wyłudzenie pieniędzy. Dzień Bezpiecznego Internetu (9 lutego) jest natomiast idealnym momentem, aby zwrócić uwagę konsumentów na zagrożenia związane z transakcjami zawieranymi przez internet.

Cyfrowa rzeczywistość, w której żyjemy, a także trwający stan epidemii skłaniają nas do częstszego załatwiania wielu spraw drogą elektroniczną. Zachęcają do tego urzędy, banki, a także sklepy. Nie trudno zatem stracić czujność, poszukując chociażby korzystnej oferty pożyczki.

Do naszego biura zwróciła się konsumentka, która chcąc sfinansować remont, skorzystała z oferty przesłanej w e-mailu. Ostatecznie nie otrzymała wnioskowanej pożyczki, padła nnajprawdopoddobniej ofiarą oszustów wyłudzających pieniądze.

Zobacz jak wyglądała rozmowa z podejrzanym.

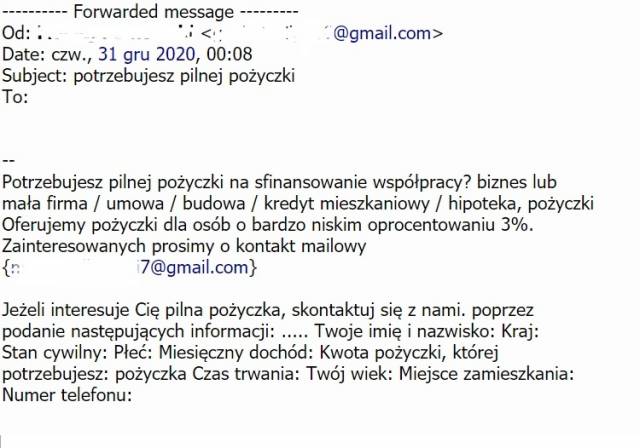

Oferta

Z relacji pokrzywdzonej wynikało, że odpowiedziała na ofertę przesłaną w korespondencji e-mail. Przedstawiono jej całkowite koszty zaciągnięcia pożyczki wskazując, że oprocentowanie wynosi jedynie 3%. Tym samym, przy zawarciu umowy na kwotę 24.000 złotych, koszty miały wynosić jedynie 1.126,16. złotych.

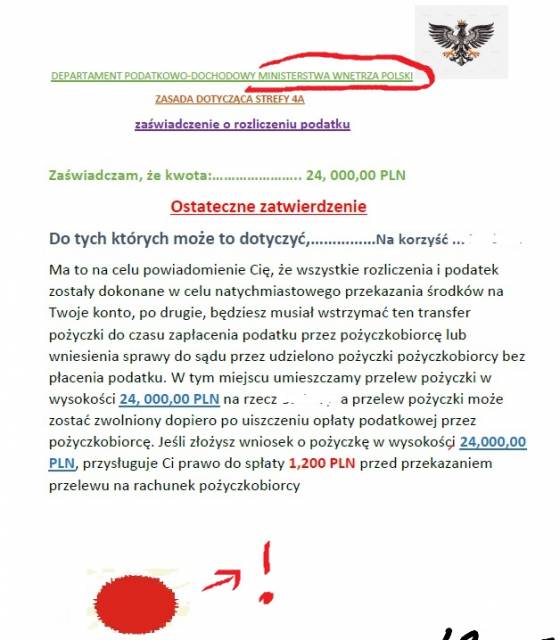

Sfałszowane dokumenty

Pokrzywdzona wyraziła zgodę na zawarcie umowy. Podejrzany, w celu pozostania wiarygodnym, przekazał pokrzywdzonej zdjęcia swojego dowodu osobistego (prawdopodobnie sfałszowanego). Kolejno, pokrzywdzona otrzymała również dokumenty potwierdzające zawarcie umowy pożyczki, w tym m.in. „Certyfikat zezwolenia na refinans hipoteczny” czy zaświadczenie z „Departamentu Podatkowo - Dochodowego Ministerstwa Wnętrza Polski” (!?).

Metody wyłudzenia

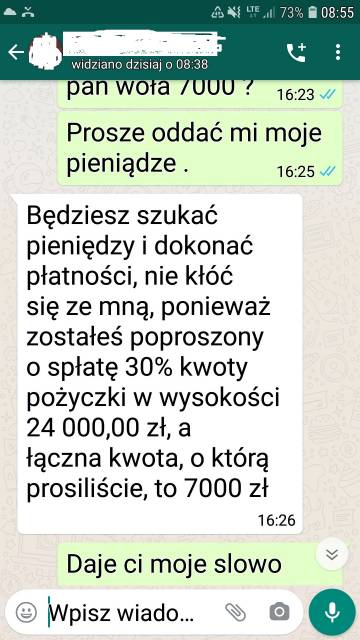

Jak się ostatecznie okazało, podejrzany zaczął uzależniać wypłatę zaciągniętej pożyczki od uregulowania przez pokrzywdzoną kolejnych opłat tytułem np. ubezpieczenia, prowizji, czy rzekomych podatków. W ostatecznym rozrachunku wyłudził kwotę ponad 12.000 złotych.

Konsumentka podejrzewając, że ma do czynienia z nieuczciwym kontrahentem podjęła działania zmierzające do anulowania kontraktu. Z uwagi na zawarcie umowy z trybie na odległość, pokrzywdzona skierowała oświadczenie o odstąpieniu od umowy w trybie art. 27 ustawy [1]

Groźby i zastraszanie

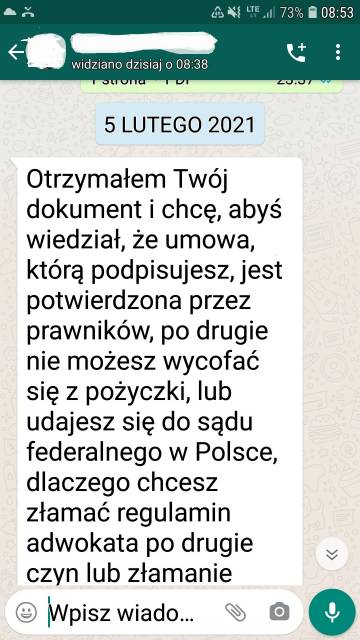

W odpowiedzi, podejrzany poinformował o braku możliwości odstąpienia przez konsumentkę od zawartej umowy z uwagi na fakt, że pożyczka jest „gwarantowana przez ich prawników” (cokolwiek podejrzany miał na myśli). Dodatkowo wskazał, że można zrezygnować z umowy kierując sprawę do „sądu federalnego w Polsce, bo łamie regulamin adwokata i złamanie kontraktu zostanie zatrzymane przez policję za obu piratów” (cokolwiek to znaczy). Dodatkowo, podejrzany nieustannie stał na stanowisku, że konsumentka łamie prawo, co było niezgodne z prawdą i miało na celu zastraszenie oraz zmuszenie pokrzywdzonej do dalszego przekazywania środków.

https://konsument.umtychy.pl/media/photos/319/m.jpg )

Co robić, gdy podejrzewasz, że mogłeś paść ofiarą oszustwa?

Pokrzywdzona zdecydowała się złożyć zawiadomienie do organów ściągania. Działania podejrzanego noszą bowiem znamiona niekorzystnego rozporządzenia mieniem wynikającym z art. 286 ustawy [2].

W tej sytuacji nie jest natomiast możliwa interwencja rzecznika konsumentów i wyegzekwowanie uznania skuteczności złożonego oświadczenia o odstąpieniu od umowy, bowiem nie wiadomo, z kim pokrzywdzona zawarła umowę i do kogo kierować roszczenie o zwrot wniesionych opłat.

PAMIĘTAJ:

MUSISZ ZNAĆ DANE KONTRAHENTA. Firma pożyczkowa musi przekazać Ci dane prowadzonej działalności, w tym adres siedziby i dane rejestrowe np. numer NIP, REGON czy KRS.

MUSISZ OTRZYMAĆ KOMPLET DOKUMENTÓW. Zawierając umowę, musisz otrzymać od przedsiębiorcy komplet dokumentów, w tym umowę, która reguluje prawa i obowiązku obu stron kontraktu. W przypadku zawarcia umowy przez Internet musisz zostać pouczony o możliwości odstąpienia od umowy w ciągu 14 dni od jej zawarcia

MUSISZ ZOSTAĆ POINFORMOWANY O WSZYSTKICH KOSZTACH. Przed zawarciem umowy przedsiębiorca musi Cię poinformować o wszystkich kosztach związanych z zaciągnięciem pożyczki. Nie ma prawa oczekiwać, żadnych innych dodatkowych opłat, których nie przewiduje umowa.

SPRAWDŹ WIARYGODNOŚĆ. Każda instytucja pożyczkowa musi zostać wpisana do rejestru prowadzonego przez Komisję Nadzoru Finansowego. Zanim podejmiesz decyzję, zweryfikuj wiarygodność przedsiębiorcy. Sprawdź czy KNF nie ostrzega przed zawieraniem umów z twoim potencjalnym kontrahentem.

NIE MASZ PEWNOŚCI? Skontaktuj się z rzecznikiem konsumentów w swoim miejscu zamieszkania.

ZOSTAŁEŚ OSZUKANY? Zabezpiecz dokumentację (korespondencję z oszustem, przesłane dokumenty, potwierdzenia przelewów itp.), następnie powiadom o sprawie organy ścigania.

PRZEKAZAŁEŚ SKAN DOWODU OSOBISTEGO? Niezwłocznie skontaktuj się z Urzędem Miasta. Pracownicy właściwego wydziału (w Tychach to Wydział Dowodów Osobistych) pomogą Ci zablokować dowód. Uchroni Cię to przed konsekwencjami wykorzystania dowodu osobistego przez oszusta.

Podstawa prawna:

- ustawa z dnia 30 maja 2014 roku o prawach konsumenta (t.j Dz. U. z 2020 r. poz. 287),

- ustawa z dnia 6 czerwca 1997 roku kodeks karny (t.j. Dz. U. z 2020 r. poz. 1444, 1517).