Poradnik: wszystko co musisz wiedzieć o kredycie konsumenckim

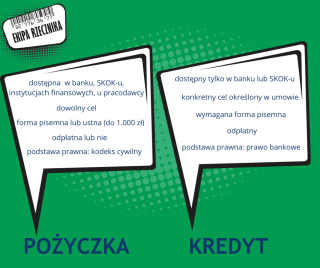

Jeśli planujesz sfinansować zakup towaru lub skonsolidować zobowiązania albo potrzebujesz zasilić domowy budżet dodatkową gotówką, może to oznaczać, że szukasz zupełnie różnych sposobów finansowania. Zwróć uwagę na różnice między pożyczką, a kredytem!

Mają bowiem zarówno zalety i wady i zaspokajają nieco inne potrzeby:

- pożyczkę można otrzymać na podstawie prostszych formalności i przy niższej zdolności kredytowej,

- pożyczka jest lepsza, gdy potrzebujesz szybko stosunkowo niewielkiej sumy pieniędzy,

- kredyt jest zazwyczaj tańszy i można jego spłatę rozłożyć na dłuższy okres, dlatego warto się o niego ubiegać np. przy wyższej kwocie (na zakup samochodu).

Pamiętaj: zanim podejmiesz decyzję o zawarciu umowy porównaj oferty, aby zaciągnąć zobowiązanie na warunkach dostosowanych do Twoich potrzeb i możliwości finansowych.

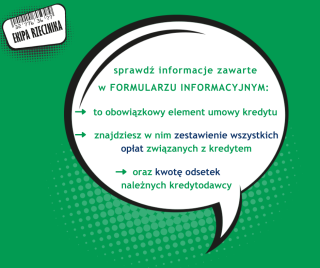

KOSZTY KREDYTU:

Nie daj się nabrać na reklamy i fałszywe promocje!

Pamiętaj, że rzetelną informację o kosztach związanych z kredytem/ pożyczką bankową znajdziesz w FORMULARZU INFORMACYJNYM.

To dokument, który jest obowiązkowym załącznikiem do umowy.

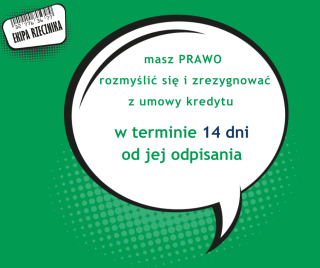

ODSTĄPIENIE OD UMOWY KREDYTU:

Nie z każdej umowy można zrezygnować nie ponosząc negatywnych konsekwencji (np. zapłata kar umownych). Ale zapamiętaj, że MASZ PRAWO odstąpić od umowy kredytu konsumenckiego w terminie 14 dni od jej podpisania.

Ponosisz jedynie koszty korzystania z pożyczonego kapitału (odsetki za okres, w którym można było dysponować środkami).

Jak to zrobić skutecznie?

złóż oświadczenie na piśmie (wzór powinien być załączony do umowy) lub zgłoś się do rzecznika konsumentów - bezpłatnie pomoże przygotować oświadczenie.

WCZEŚNIEJSZA SPŁATA KREDYTU:

Pamiętaj, że możesz dokonać wcześniejszej spłaty kredytu konsumenckiego oraz hipotecznego.

Zasady rozliczeń zależne są od daty zawarcia umowy kredytu. Szczegółowe informacje znajdziesz w artykule Rzecznik Finansowy TUTAJ .

Jeśli udzielenie kredytu wiązało się z dodatkowymi kosztami, takimi jak: prowizja, ubezpieczenie, odsetki - masz prawo domagać się ich rozliczenia.

Wystarczy, że po zrealizowaniu spłaty, złożysz w banku wniosek o rozliczenie kosztów kredytu.

Jeśli masz wątpliwości, czy coś Ci się należy lub czy bank dobrze rozliczył opłaty skorzystaj z kalkulatora UOKiK, który wyliczy orientacyjną kwotę zwrotu: https://finanse.uokik.gov.pl/kalkulator-wczesniejszej.../

Gdyby odmówiono Ci zwrotu środków, a masz wątpliwości, czy bank postąpił prawidłowo zgłoś się po bezpłatną poradę do rzecznika konsumentów.